|

| 当前位置:首页 - 中心新闻 - 会议回顾|中山大学张俊生教授受邀来校讲学 |

| [发布时间:2022-12-06 22:56:10] [访问量:] |

|

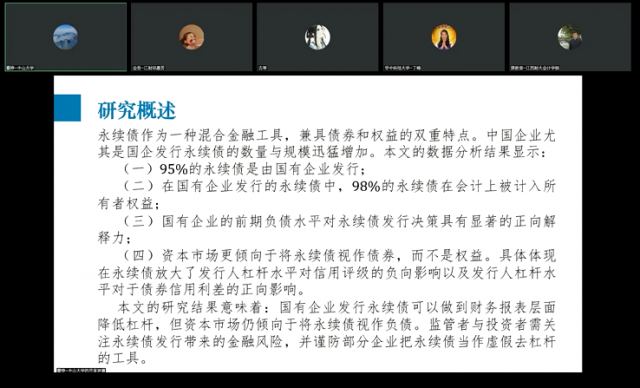

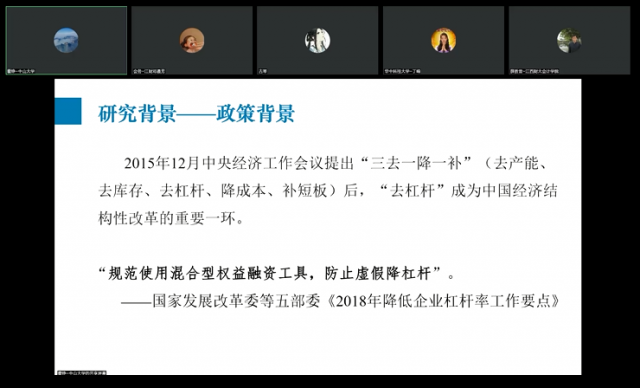

11月19日下午,中山大学张俊生教授、霍铮博士生(汇报人)在第一届赣江国际会计论坛平行分会场三,汇报分享了“永续债发行与国有企业去杠杆:经济实质抑或财务表象”的工作论文。平行分会场三由江西农业大学张征华教授与南昌大学况学文教授主持,湖南大学博士生乔紫薇、武汉理工大学副研究员李超凡、华中科技大学博士生丁峰、江西财经大学讲师薛胜昔博士、特邀嘉宾中山大学张俊生教授、华中科技大学后青松副教授及其他师生共同参与了本平行分会场。 首先,霍铮博士生简要介绍了文章的研究概述和研究背景。在2015年中央政府提出的去杠杆的政策压力下,为了减少财务杠杆,国有企业发行的永续债中,98%的永续债在财务报表中被计入所有者权益。

图为研究概述

图为研究背景 接着,霍铮博士生提出了论文的三个研究问题:降杠杆是国有企业发行永续债的动因吗?债券评级机构如何看待企业通过发行永续债降杠杆的行为?债券交易者如何看待企业通过发行永续债降杠杆的行为?然后,霍铮总结了自2013年武汉地铁发行中国第一只永续债券来,我国永续债的发行情况——我国永续债的发行主体以国有企业为主,且发行人集中于建筑业、交通业以及制造业等传统行业。 随后,霍铮详细介绍了论文的样本情况、回归结果,得出如下结论:(1)国有企业的前期负债水平对永续债发行决策具有显著的正向解释力,在几乎所有发行永续债的企业都将永续债计入所有者权益的情况下,企业通过发行永续债降低财务报表层面杠杆的目的很明显;(2)永续债放大了发行人杠杆水平对债券信用评级的负向影响以及发行人杠杆水平对于债券信用利差的正向影响。这意味着,无论是债券评级机构还是债券市场投资者都不认为永续债是一种有效去杠杆的工具。综合而言,这篇论文的结论表明国有企业发行永续债可以做到财务报表层面去杠杆,但资本市场仍倾向将永续债视作负债。因此,通过发行永续债的方式并不能做到实质去杠杆。 最后,霍铮介绍了这篇文论文的可能贡献:(1)拓展了混合金融工具风险相关文献的研究;(2)对于加强金融风险防控具有现实指导意义;(3)补充了去杠杆相关的文献研究。武汉理工大学的副研究员李超凡博士对这篇论文进行了点评,并就文章的理论假设、模型设计等方面提出了自己的见解。

图为李超凡副研究员进行点评 此次平行论坛为各院校师生提供了关于永续债的交流平台,促进了大家对永续债的深入理解与探讨。 |

|

上一条:

会议回顾|上海财经大学何贤杰教授受邀来校讲学

下一条: 会议回顾 | 深圳大学李东辉教授受邀来校讲学 |

|