|

| 当前位置:首页 - 中心新闻 - “赣江财务与会计论坛”学术讲座第14期:王秉云教授 |

| [发布时间:2023-07-06 16:35:00] [访问量:] |

|

6月19日上午,应江西财经大学会计研究发展中心邀请,弗吉尼亚大学麦金太尔商学院王秉云教授做客“赣江财务与会计论坛”学术讲座第14期,报告了最新的研究论文“Global Evolution of ESG Disclosure in Annual Reports”。本次讲座由刘启亮教授主持,全校数百名师生聆听了本次讲座。

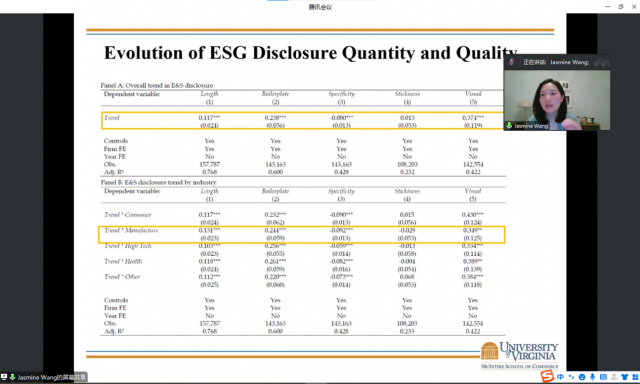

*图为王教授进行学术报告 王教授开篇介绍了论文的研究动机。一方面,从理论来看,ESG(环境、社会与治理)是全球关注的热点,预计到2025年ESG管理的资产将达到50万亿美元,但不同国家的ESG信息披露有何不同?年报中有关ESG信息披露随时间发生了何种变化?不同经济力量所扮演的角色?这些都是尚待研究的重要问题。另一方面,从实践来看,各司法管辖区日益重视ESG信息披露的监管。基于此,本文以30个国家24271家上市公司2001—2020年的21万多份年报为研究对象,利用单词嵌入模型创建了E&S词典,从文本长度(Length)、模板词频(Boilerplate)、专有词频(Specificity)、文本粘性(Stickiness)、可视化(Visual)等维度考察了上市公司E&S信息披露的数量和质量。 随后,王教授详细说明了基于词典的自然语言处理、单词嵌入模型以及如何构建ESG关键词词典,紧接着介绍了文章的样本情况、研究设计及其回归结果,并得出了如下研究发现:(1)国家层面的因素和企业层面的因素均会影响E&S信息披露。具体而言,使用更多的可再生能源、雇佣更多的女性劳动力、具有更长预期寿命的国家会提供更多的E&S信息披露;ESG评级更高、发布更多ESG单独报告的企业同样会在年报中披露更多的E&S信息。(2)随着时间的推移,E&S信息披露长度显著增加;模板化的词频显著增加;专有化的词频显著减少;文本粘性显著增加;可视化程度显著增加。(3)E&S信息披露的属性结果表明,在采用自愿性ESG报告框架后,E&S信息披露数量有了显著增加,但E&S信息披露质量没有得到显著提升。这为过去二十年年度报告中E&S信息披露的演变提供了系统的证据,并揭示了自愿性和强制性标准如何共同塑造了全球的环境与安全报告实践。

*图为王教授与师生们热情互动 王教授报告结束后,还与在场的师生就报告中的各种学术问题展开了充分交流与讨论,在场师生纷纷表示受益匪浅。最后,刘启亮教授对此次讲座进行了总结,也对王教授带来的精彩报告表示感谢!本次学术讲座研讨观点原创、内容新颖,引起了与会者的深入思考,进一步活跃了学院师生浓厚的学术氛围。 |

|

上一条:

江西财经大学 第二届赣江国际会计论坛·征文启事

下一条: “赣江财务与会计论坛”学术讲座第15期:吴涵教授 |

|