|

| 当前位置:首页 - 中心新闻 - 会议回顾|麦吉尔大学谭红平教授受邀来校讲学 |

| [发布时间:2022-11-29 11:16:35] [访问量:] |

|

11月19日上午,麦吉尔大学谭红平教授在第一届赣江国际会计论坛带来了一场题为“Corporate Textual Transparency and Foreign Investments”的主题报告。本场报告由南京审计大学校长董必荣教授主持,参会的各院校教师及研究生在线聆听了这场高质量的学术报告。

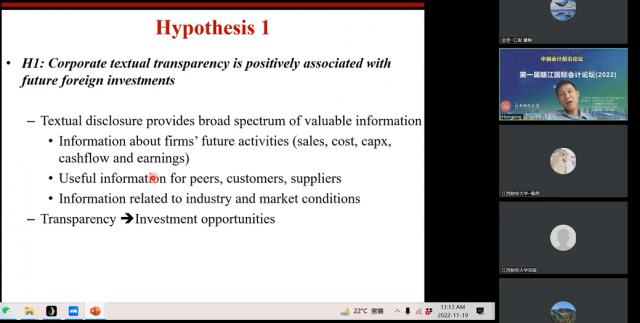

图为报告人谭红平教授 谭教授从研究问题、文献综述、研究设计、研究结果、研究贡献等方面进行了论文报告。首先,谭教授提出该文旨在探究公司文本透明度对国家吸引外资投资的影响,基于此提出了该文的研究问题:一个国家中公司文本透明度的提高是否能吸引更多的外国投资?谭教授介绍,现有的信息透明度的衡量主要包括两个层面:宏观层面的政府信息透明度和微观层面的公司信息透明度,而该文用公司信息披露透明度加总后,再根据国家和年度取均值,重新构建了一个宏观层面的信息透明度指标。在过去的研究中,公司层面的信息透明度通常有三种衡量方式:根据问卷调查结果衡量、根据信息披露要求衡量、根据量化的会计信息进行衡量。谭教授指出,这些量化信息构建出来的指标有两个不足之处:(1) 在信息披露中存在很多文本信息,且这些文本信息都是很有用的,这些特征在量化信息构建的指标中没有被捕捉到;(2) 文本信息本身也会影响信息的质量。于是,该文用文本信息特征构建信息透明度的“披露质量指标”(Qualitative Disclosure) 作为公司信息透明度的新衡量标准。 随后,谭教授从三个方面进行了文献综述。首先,谭教授梳理了信息环境和外国投资相关的文献。现有文献指出,信息不对称会影响外国投资,而高质量的财务报告有助于缓解委托代理问题以及由信息不确定性引发的其他问题。其次,谭教授介绍了由文本构建公司层面信息透明度相关的文献。有学者认为,文本的可读性和词汇特征捕捉的是信息披露的特征,而非内容。具体而言,更复杂的年度报告增加了投资者的信息处理成本,降低了披露质量。最后,谭教授从国家相关部门和会计披露信息含量的角度进行了文献综述。相关的研究认为,在国家相关部门较为弱势(如法律环境更差)时,会计信息的相关性更低;而国家相关部门通过规定会计信息披露内容的本质(例如:盈余科目反映真实经济收入的能力、盈余管理和投资者保护),在会计制度的形成中占主导地位;因此,在国家相关部门较弱势时,投资者会不信任公司披露的财报信息,而转向其他的信息来源,如其他公司披露的信息、分析师报告、媒体或其他资本市场参与者提供的信息。 接着,谭教授介绍了该文的三个贡献:(1) 通过公司层面的文本信息披露构建了一个全新的信息披露透明度衡量指标;(2) 将公司层面的文本信息透明度上升到国家层面,并将外国在本国的投资与之联系起来;(3) 探讨了国家相关部门在公司文本信息透明度与外国投资之间关系中的调节作用。 紧接着,谭教授提出了该文的两个研究假设:(1) 即公司文本透明度与未来的外国投资呈正相关关系; (2) 两者之间的正相关关系在国家相关部门较为弱势的国家中更为明显。该文的研究样本为2001年至2018年EDGAR网站上的20-F文件,借鉴现有的分析手段,从四个维度构建了文本信息透明度指标,分别为简洁度 (Conciseness,年报中指定部分的单词数量)、模板化程度 (Boilerplate,披露文件中标准化的讨论文本的使用)、复杂度 (Complexity,用迷雾指数衡量)、特异性 (Specificity,信息披露中的具体信息,用斯坦福大学的NER项目方法构建)。最终,该文的实证结果支持了上述研究假设。简言之,透明的公司文本披露为外国投资者在国际市场上的资本配置提供了一个重要的信息渠道。

图为报告人谭红平教授的研究假设 最后,谭红平教授在线上与师生就报告中的学术问题展开了深入的交流探讨。南京审计大学的校长董必荣教授对谭红平教授的报告进行总结,他指出,这篇论文从四个维度重构了文本报告的衡量指标体系,分析了公司财务报告透明度与外商投资之间的相关性,并在此基础上进一步思考了不同国家的制度差异对上述二者关系是否会产生重大影响。该文的研究贡献在于该文基于公司层面的文本披露构建一种新的透明度衡量标准,研究了一个国家的文本透明度与外国对该国的投资之间的联系以及国家机构在公司文本透明度与外国投资之间的联系中的调节作用。

图为主持人董必荣教授对谭红平教授的报告进行总结 主讲人介绍: 谭红平(Hongping Tan),麦吉尔大学(McGill University)会计和金融学教授,博士生导师。博士毕业于加拿大皇后大学。曾先后在加拿大约克大学商学院,加拿大滑铁卢大学会计与金融学院、美国纽约州立大学布法罗校区等校任职。在Journal of Accounting and Economics, Journal of Financial Economics, Journal of Accounting Research, The Accounting Review等顶级期刊发表论文多篇。任国际权威期刊Contemporary Accounting Research编委会成员(2017-2020),Asia-Pacific Journal of Financial Studies副主编(2017年至今),主要研究金融信息披露、分析预测、国际资本市场等问题,教授公司金融、投资、财务报表分析等课程。 |

|

上一条:

会议回顾|江西财经大学刘启亮教授作主题报告

下一条: 会议回顾|武汉大学李青原教授受邀来校讲学 |

|